印刷行业最新行业走势如何?为什么并非所有企业都能感受到行业效益的增长?今天的行业业态,在发生怎样的裂变?不同区域板块增速有何差别?出版物市场的发展情况如何?市场分化、投资分化带来了怎样的影响?

依托对行业数据的收集、整合和分析,北京科印传媒文化股份有限公司副总经理、印刷技术杂志社总编王丽杰在2017全国印刷经理人年会上发表了《速度与分化 中国印刷业2017发展图景》的科印报告。从速度和分化两个角度阐述了行业现状及未来发展趋势,为与会人士把握行业趋势和动态提供了新的思路。

由于报告文本过长,“印刷经理人杂志”公众号将分三期进行连载,以下为报告第一部分节选,主要从速度角度来阐述行业现状及未来发展趋势。

和往年一样,我用数据说话和实证分析的方式,和大家一起盘盘现在,看看未来。希望今天提供的信息、观点,能对大家有帮助、有启发。

速度

一、最新行业走势

我们大家最关心的,当然是最近的行业走势到底怎样。

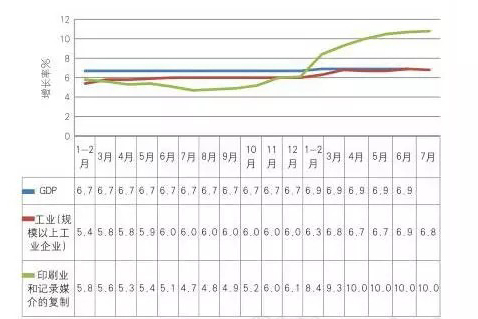

图1显示的是2016年1月至今年上半年GDP、全部工业以及印刷业增加值累计增长速度。我启用国家统计局的月度统计数字,我们来看看,今年的行业走势发生了什么。

图中3条线,蓝线是GDP,国民生产总值;红线是全部工业平均水平,全部工业由41个分行业组成;绿线是“印刷业和记录媒介的复制”,我们是41个分行业之一。

说明一下,这个“印刷业和记录媒介的复制”中统计的数据,并不是全行业的,而是规模以上企业的。规模以上的标准是年销售收入2000万元以上,和我们行业自己统计的5000万元标准不太一样。

从2016年底的情况看,数据池中印刷业有5400多家企业,它们的产值加起来有7000多亿元,占全行业产值68%。也就是说,全行业三分之二的产值已经集结在这里,应该能说明基本问题了。

由绿线代表的印刷业的增速变化,可谓跌宕起伏。去年7、8、9月份的时候,增速在5%以下,算是谷底了。但进入今年,开始拉升,从4月份开始,已经连续4月增长率超过10%了。

超过10%这个数字,大家会很震惊,也会有疑问:这数字准吗?

二、数据源的支撑

下面我们来看看,什么支撑着这个数字的存在。

宏观层面

从宏观来看,2017上半年:

——全社会零售品销售总额172369亿元,同比增长10.4%(去年上半年10.6%)

——外贸出口72097亿元,同比增长15.0%

这两组数据表明,消费市场在增长,并且拉动了整个链条的增长,尤其是外贸出口。我们是被拉动的一方。

——工业用电同比增长6.1%(去年上半年0.5%)

曾经和大家讨论过“克强指数”,是以工业用电量、铁路货运量、银行中长期贷款的新增,来观察国民经济的发展情况,尽量挤出GDP中的水分。这里选用的是工业用电。今年上半年工业用电同比增长6.1%,去年上半年同比增长0.5%。相信很多企业可以感受到从谷底到爬坡这个过程。

具体到印刷行业,同样是刚刚统计池中的5000多家企业,2017年1~7月:印刷和记录媒介复制业,主营业务收入4753.40亿元,累计增长10.4%;利润总额298.5亿元,同比增长6.0%。

利润为什么没有同收入同幅度增长?

大家知道,从去年第4季度开始,纸价飙升。涨价节奏到现在还没有停止。我问过很多企业,我们印刷企业对客户涨价,不能完全覆盖纸价上涨,如果纸价上涨10%,我们能提价5%就相当不错了。这么看来,利润涨幅6%,还是比较靠谱的数字。

区域发展

同时,我也选择了两个典型地区——上海和温州苍南,看看上半年的情况到底怎样。

上海对200余家规模以上企业有月度统计体例,从上半年的情况来看,销售总额196.60亿元,同比增长8.33%(2016上半年同比增长5.91%)。

温州苍南从去年下半年开始,有回暖迹象。今年初以来,大部分印刷包装企业订单明显增加。但利润情况不容乐观。

企业角度

我们再从企业角度来分析,我找了“上市公司”和“GP+软包装企业”两个观察点:

上市公司。23家印刷类上市公司,2017年上半年实现营收256.60亿元,同比增长10.86%。这和统计局的全行业数字,非常接近了。

23家企业中,有15家半年营收呈增长态势,其中又有10家同比增幅在15%以上,可谓增势喜人。

GP+软包装企业。GP企业,是我们行业里优秀的、规模较大的企业。年会前我们在GP俱乐部做过一次问卷调查,同类的问题,我们8月份在行业的软包装企业中也做过。综合两类企业的样本,有57家,都是规模以上企业。大家请注意:

这里销售收入和利润同比增长情况也是和去年上半年相比的。10%~20%这个增长区间,企业占比超过30%;超过20%增长的企业,占比也都超过了20%。半数企业销售收入和利润收入的增长率超过10%。这同样说明,确实有相当一部分企业,已经感受到了市场的回暖和业绩的提升。

行业上游

看看我们的上游。根据中国印工协印机分会的数据,48家国内印机企业,2017年上半年产品销售收入同比增长13.88%;销售收入和利润“双增”企业16家,是去年同期两倍。

各方面数据,都在验证着10%增长的真实性。

三、整体形势的变化

那整体形势,会发生怎样的变化?

大家请看图2。我是从2008年金融危机年开始观察的,基本是10年周期。总的趋势:

2008~2010年的“V”型反转。这个指的是金融危机之后,国家4万亿救市,在很多行业呈现了快速提升。印刷行业也有体现。

2010年开始至2016年的持续下行。这三条线都是在持续下行。

但是,今年上半年,都在向上提升,虽然提升幅度不同。印刷行业提升幅度最大。如果我们拉长了看,2017年,是否会成为整个经济周期的拐点?现在我们还不太好判断,但是趋势还是很明显的,大家可以持续观察。

但是,根据一些样本调查、定点调查,以及对这些数据的分析,我们可以对下面的走势有一个预判。

宏观层面

总体经济走势,稳中向好;

内需出口市场,双双回暖;

印刷工业速度,止跌回升;

微观层面

个体企业,冷暖有别,优胜劣汰加速;

持续攀升的纸价、持续加压的环保,是影响近期市场走势的最主要因素。

以上为《速度与分化 中国印刷业2017发展图景》报告中,从速度角度阐述行业现状及未来的发展趋势。接下来将连续发布报告中关于分化的解读,今天的行业形态在发生怎样裂变,之后的推送将会告诉你哦~

▶本文原载于《印刷经理人》杂志2017年10期”特别报道”栏目。文章版权归《印刷经理人》杂志所有,侵权必究!